#현대중공업지주

우선, 현대중공업지주의 지배구조는 아래와 같다.

-.2020.11.15 첫 매입

아래의 표는 현대중공업지주회사 20.10.30 연결재무재표 잠정공시한 내용이다.

정리하자면, 2020.2분기(4-6월) -182억 적자에서, 3분기(7-9월) 346억 흑자로 전환했다.

당해, 9월까지 -3,387억 적자 진행중이다... 4분기에 3400억 이상 되어야 흑자 전환될텐데..

조선이 어떻게 갈것인가에 따라 변화 할 것 같다.

중국의 조선 신용도가 떨어진 상황에서, 한국의 1위 조선은 앞으로 날개를 달아야 할텐데..

대우조선과 현대중공업의 합병으로 세계 최고의 조선을!

2020.03.30에 공시된 2019년 실적은 아래의 표와 같다.

2017년도 주당 17,496원 이익, 2018년도 8,932원 이익, 2020년도 40,410원 이익

사업보고서에서 배당금을 보면, 아래와 같다.

매년 18,500원을 배당한다.

2020년 올해도 18,500원을 배당한다고 하던데.. 그 배당은 가봐야 아는것!

일단 배당수익률은 좋은회사임에 분명하다.

정리 : 매년 18,500원 배당, 2020년 올해는 코로나때문에 적자가 예상되지만(?) 어떻게될것인지는 가봐야 아는 것. 조선이 좋아지는 상황에서 일단 소액투자는 해보자.

-.2021.02.13 두산인프라코어 인수

소액투자를 하고, 생각보다 단단함에 있어, 아직 수익은 보지 못하고 있다. 하지만 아래와 같은 호재가 많이 일어났다.

현재 2020년 18,500원의 배당은 확정이 되었고, 5,000원 ->1,000원으로 1/5 #액면분할 한다. 앞으로의 유동성은 더 좋아 질 것이고, 배당도 1년 배당에서 #반기배당 으로 한다고하였다.

작년의 경우 적자났음에도 불구하고 평소와 같이 약 6%의 시가배당을 한 이유는 내가보기에 앞으로 조선업의 긍정적인 면 때문인 것 같다.

앞으로 바이든 시대가 오고, 고유황유->저유황유의 선박으로 갈아타야하고, IMO2020 도 있고..

국내 1위 #인프라코어인수 하였고..

중기적인 일봉으로 봤을때, 조정도왔고.. 이제 단기 반등과함께 조정을 거치고 우상향곡선을 그리면된다.

다음달의 #액면분할 뒤에는 유동성이 확 늘어날테니, 기대해보자.

#2021.03.06

아람코와 #수소 #암모니아 프로젝트 추진을 위해 MOU를 맺었다고한다. 산유국의 대표, 아람코가 최근에는 상장하더니..

그 투자받은 자금으로 이제는 친환경에 투자하려고하는 듯한다.

암모니아는 차세대 선박인 암모니아선, 수소도 선박에 적용하게되면 어떨까 싶다.(물론 앞으로 많은개발을 해야겠지만)

이번협약을 통해 차세대 4차산업혁명에 주도하여 이끌어 가는 회사가 되었으면 좋겠다.

(앞으로 로봇산업도 커질테니, 아직 상장하지 않은 #현대로보틱스도 빛을 발하는 회사가 되었으면 좋겠다)

-.2021.04.02 수에즈운하 사고

약 일주일정도를 일본에서 건조한 선박이 수에즈운하를 막은 사건이 발생하였다. 이유인 즉, 수에즈운하를 지나려면 벙커유가아닌, 저유황유를 사용하여 운행하여야한다. 최근에 나온 기술(?)이라, 생각보다 정상적으로 작동하지 못하였다는 것. 그래서 발전기가 꺼지게 되었고, 배는 바람에 의하여 좌초된 것으로 추정하고있다.(물론 나도 뉴스나, 유튜브, 여러 블로그를 조합하였음으로 정확하지않다) 그 덕(?)에 대한민국의 LNG선, 저유황유에 대한 이슈가 부각되었고, 많은 발주가 대한민국의 조선 3사로 수주가 몰린다는 것. 중국에 대한 선박 신뢰도는 이미 바닥(?)이라서, 이제 선박에 대한 신뢰는 대한민국 밖에없다는것.! 발주도 쏟아지고, 아주 좋다. 건조 계약을 진행하면 보통 2-3년정도 걸려서 성과가 나타나는 것. 기다려보자. 매일 조선뉴스를 읽는 것이 좋다. 반짝 올랐을때 나는 다팔아버렸지만.. 다시 사야겠다.

-.2021.09.23 현대중공업 상장 63,900원.

저번주, 현대중공업이 상장하고 한국조선해양의 주가는 쭉 빠졌다.

지주 -> 한조해 -> 현대중공업

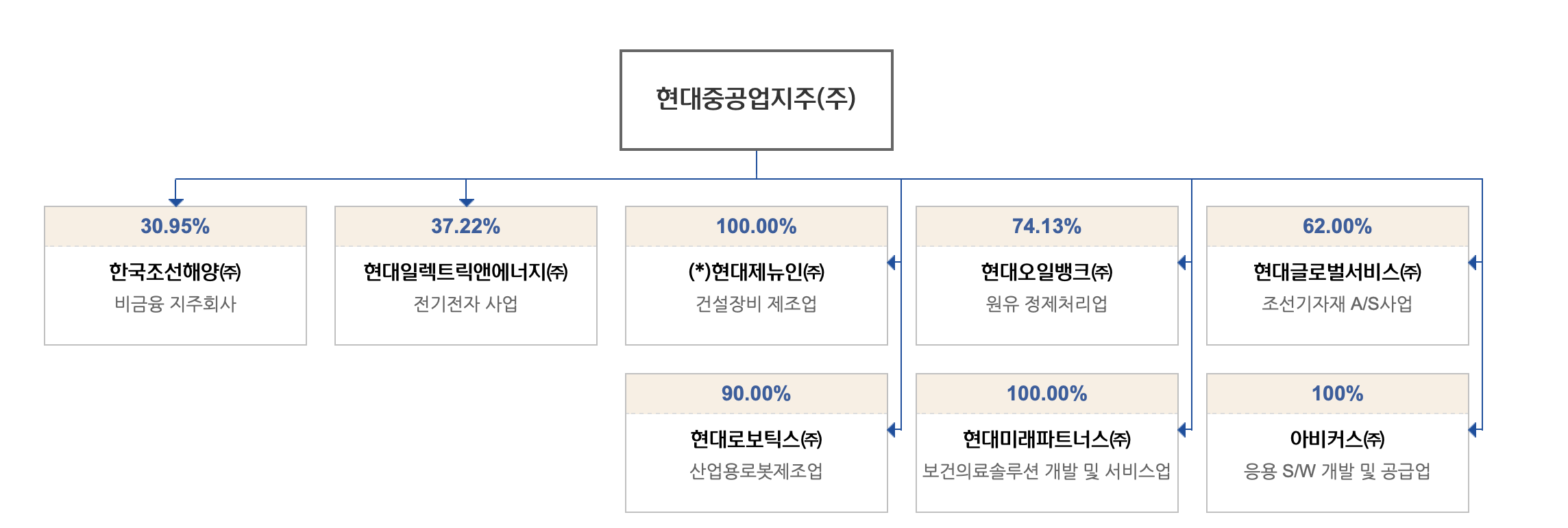

위와같은 지배구조를 가지고 있다. 왜일까? 왜 이렇게 나누는 것일까?

아래 그림과 같이, 현대중공업지주는 지주사의 성격으로 리스크를 분산하고 (이익도 분산) 안정적인 배당주의 성격을 띌 것으로 생각된다.

첫 번째, 조선주는 한국조선해양에 모든 것을 맡기고(?) 일렉트릭, 건설기계, 로보틱스, 오일뱅크 등 여러개의 지주회사가 될 것이다.

현대중공업이라는 그룹안에서 리스크를 감당하고 그 이익을 가져갈 것으로 판단된다.

현 기준, 배당금 3,700원 / 주가 63,900원은 약 5.79%의 배당률을 가지고 있다.

올해의 조선주의 수주잔고는 최대치로 올랐고, 오일주는 다시 회복했으며, 미래산업인 로보틱스의 투자도 진행되고 있다.

배당률도 높고 여러개의 투자하는 회사. 지금까지는 진행상황이 매우 좋다.

-.2021.11.19 현대중공업지주 58,100원

현재가 기준 연배당수익률 약 6.36%(3,700원배당기준)으로 올랐다.

여기서 첫번째 이슈는 바로, 대우조선해양의 합병이 어려울것이라는 뉴스. (유럽에서 승인 보류를하였다)

두번째 이슈는 2분기 수익률은 407원. 407*4분기 = 1,628원이라는 수익이 나온다. 즉, 배당에 비해 너무 낮은수치로 돈을 벌었다는 것.

하지만, 정기선부회장 상속에 대한 이슈가 있기 때문에 배당을 그대로 3,700원으로 할 것이라는 생각이 든다.

현재 기준으로 현대중공업지주 = 현대오일뱅크 이기 때문에, 현대오일뱅크가 얼마나 돈을 벌지 지켜봐야한다.

지금 대우조선해양 합병 보류, 영업이익이 너무낮음 이라는 두 가지 이슈가 있기 때문에 나는 일단 처분하였다.

상황 보고 다시 매수할 것이다.

-.2021.12.07 현대중공업지주 57,100원 [재매수]

한동안 빠지는걸 보고 5만원 후반대에서 6만원초반대에 분할 매도하였다.

최근 배당수익률을 계산해보니, 3,700/57,100 = 약 6.4%가 나왔다.

그래서 나는 다시 재 매수 진행하였다. (대부분 회사가 상장하여, 오일뱅크&로봇 사업만이 남아 있다)

(물론 당사 이익은 배당비율보단 낮지만, 추후의 사업 미래성이 밝다고 생각된다)

-.2022.09.16 현재가 58,500원.

오랫만에 글써본다. 1년만에 다시한번 매수를 했다. 약350주.

상반기에 현대오일뱅크 상장을 취소하였으므로, 상장 더블링(?)에 대한 이슈도 일단 해소되었고

대우조선해양을 인수하려했으나 무산됨으로써 현금도 다시한번 챙기게 되었다.

가장 큰 메리트는 조선주가 지금 수주실적이 어마어마하다는 것이다. 조선주는 몇년동안은 호황을 이룰것이다. 단, 문제는 울산에 일할사람이 부족하다는 가장큰 문제.. 이건 뭐, 해결 불가능한 것이 아니라 해결 할 수있는 문제다. 외국인을 쓰던, 비용을 많이 들여 인건비를 올리던..

이제는 900원씩 분기배당하여 현재의 배당률은 약 6.15%정도 되며, 좋은 수치이다. 정기선의 현금확보를 위해 계속해서 배당 할 것이다.

이번에 분석한 내용의 결론은 1.조선주의 실적호황 2.오일뱅크의 상장철회 3.정기선부회장의 승계구도 4.배당금 이것만으로도 충분하게 주식을 구매할 메리트는 있다고 본다.

본 내용은 투자 판단의 개인적인 의견 및 참고 사항이며, 투자판단의 최종 책임은 본 게시물을 열람하시는 이용자에게 있습니다.

#주식분석#공부#투자#주식#분석#초보투자자#현대중공업지주#한국조선해양#현대중공업

'주식투자리스트' 카테고리의 다른 글

| 삼성전자 분석 2025.02.02 (0) | 2025.02.02 |

|---|---|

| 현대오토에버 분석 (0) | 2021.04.03 |

| Proterra(프로테라) 전기버스 ACTC 분석. (0) | 2021.03.06 |

| 대우조선해양 - 투자에 대한 개인적인 의견 (0) | 2021.02.15 |